MÜSTƏQİL AUDİTORUN HESABATI

"Bakı Əyrici Toxucu" ASC-nin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərə

Rəy

Bizim fikrimizcə, əlavə edilən maliyyə hesabatları Şirkətin 31 dekabr 2022-ci il tarixinə maliyyə vəziyyətini və həmin tarixdə tamamlanan illər üzrə maliyyə nəticələrini bütün əhəmiyyətli aspektlər baxımından Beynəlxalq Mühasibat Uçotu Standartlarına uyğun olaraq düzgün əks etdirir.

Auditin predmeti

lŞikayətin maliyyə hesabatlarına aşağıdakılar daxildir:

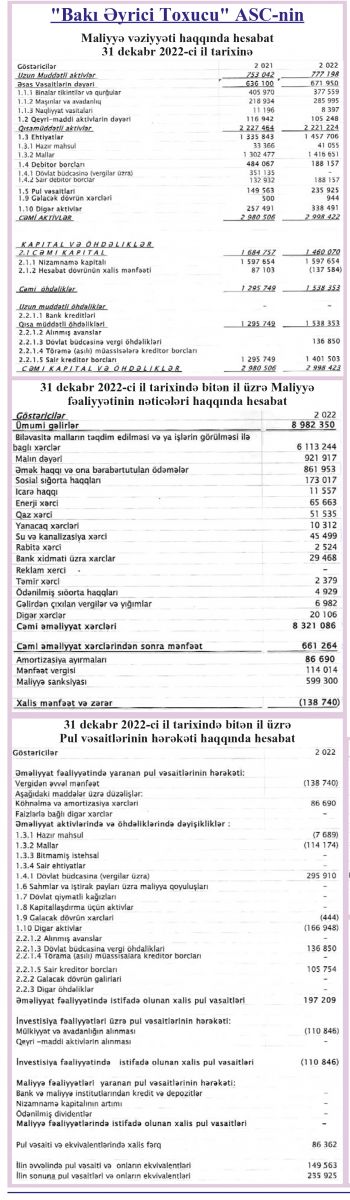

l31 dekabr 2022-ci il tarixində maliyyə vəziyyəti haqqında hesabat:

lhəmin tarixdə tamamlanan il üzrə mənfəət və ya zərər haqqında hesabat:

lhəmin tarixdə tamamlanan il üzrə pul vəsaitlərinin hərəkəti haqqında hesabat

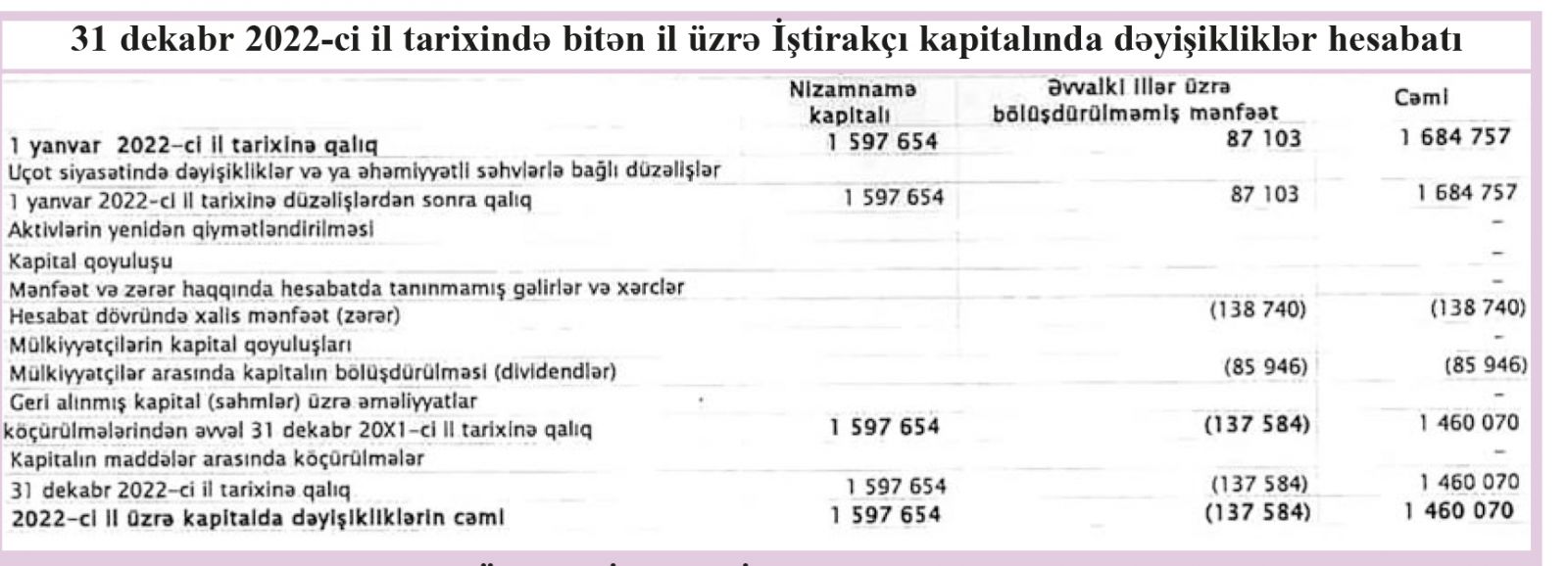

lhəmin tarixdə tamamlanan il üzrə kapitalda dəyişikliklər haqqında hesabat və

lƏsas uçot siyasətlərinin qısa xülasəsi, digər izahedici məlumatlar daxil olmaqla maliyyə hesabatları ilə bağlı qeydlər.

Rəy üçün əsas

Biz auditi Beynəlxalq Audit Standartlarına uyğun aparmışıq. Biz hesab edirik ki, əldə etdiyimiz audit sübutu auditor rəyinin bildirilməsi üçün yetərli və müvafiq əsası təmin edir.

Maliyyə Hesabatlarının Hazırlanması üzrə Rəhbərliyin Məsuliyyəti

Rəhbərlik hazırkı maliyyə hesabatlarının Beynəlxalq Maliyyə Hesabatı Standartlarına uyğun olaraq hazırlanmasına və düzgün təqdim edilməsinə, həmçinin fırıldaqçılıq və ya səhv üzündən əhəmiyyətli təhriflər olmayan maliyyə hesabatlarının hazırlanması üçün rəhbərliyin fikrincə zəruri olan daxili nəzarət sisteminə görə məsuliyyət daşıyır.

Auditorun Məsuliyyəti

Bizim məsuliyyətimiz apardığımız audit əsasında həmin maliyyə hesabatları üzrə rəy bildirməkdir. Bu auditi Beynəlxalq Maliyyə Hesabatı Standartlarına uyğun aparmışıq. Həmin Standartlar bizdən etik normalara riayət etməyi, auditin planlaşdırılması və aparılmasını maliyyə hesabatlarında əhəmiyyətli səhvlərə yol verilmədiyinə kifayət qədər əmin olacaq tərzdə həyata keçirməyi tələb edir. Auditə maliyyə hesabatlarındakı məbləğlər və açıqlamalara dair audit sübutunun əldə edilməsi üçün prosedurların həyata keçirilməsi daxildir. Seçilmiş prosedurlar auditorun mülahizəsindən, eləcə də firıldaqçılıq və ya səhv nəticəsində maliyyə hesabatlarının əhəmiyyətli dərəcədə təhrif edilməsi risklərinin qiymətləndirilməsindən asılıdır. Həmin riskləri qiymətləndirərkən auditor müəssisənin daxili nəzarət sisteminin effektivliyinə dair rəy bildirmək üçün deyil, şəraitə görə müvafiq audit prosedurlarının işlənib hazırlanması məqsədilə müəssisə tərəfindən maliyyə hesabatlarının hazırlanması və düzgün təqdim edilməsi üçün müvafiq daxili nəzarət sistemini nəzərdən keçirir. Bundan əlavə, auditə mövcud uçot siyasətinin uyğunluğunun və rəhbərliyin uçot ehtimallarının əsaslandırılmasının qiymətləndirilməsi, eləcə də maliyyə-vergi hesabatlarının ümumi təqdimatının dəyərləndirilməsi daxildir. Biz hesab edirik ki, əldə etdiyimiz audit sübutu auditor rəyinin bildirilməsi üçün yetərli və müvafiq əsası təmin edir.

"ONZ ACCOUNTİNG" MMC-nin

Direktoru/Auditoru Nurlan Orucov

29 aprel 2023-cü il

Bakı şəhəri.