MÜSTƏQİL AUDİTORUN HESABATI

"EL-OBA" QSC-nin Səhmdarına və Rəhbərliyinə:

Şərti rəy

Biz "EL-OBA" Qapalı Səhmdar Cəmiyyətinin 31 dekabr 2021-ci il tarixinə maliyyə vəziyyəti haqqında hesabatları və həmin tarixlərdə bitən il üzrə mənfəət və ya zərər və digər məcmu gəlirlər, kapitalda dəyişikliklər və pul vəsaitlərinin hərəkəti haqqında hesabatlardan, habelə, əsas mühasibat prinsiplərinin və digər izahedici məlumatların xülasəsindən ibarət olan Maliyyə Hesabatlarının Beynəlxalq Standartlarına uyğun hazırlanmış maliyyə hesabatlarının audit yoxlamasını apardıq.

Bizim rəyimizcə, "Şərti rəyin bildirilməsi üçün əsas" bəndində açıqlanan məsələlərin mümkün təsirləri istisna olmaqla, hazırkı maliyyə hesabatları Cəmiyyətin 31 dekabr 2021-ci il tarixinə maliyyə vəziyyətini və həmin tarixdə bitən il üzrə maliyyə nəticələrini və pul vəsaitlərinin hərəkətini Maliyyə Hesabatlarının Beynəlxalq Standartlarına (MHBS) uyğun olaraq düzgün və ədalətli şəkildə əks etdirir.

Şərti rəyin bildirilməsi üçün əsas

Biz auditi Beynəlxalq Audit Standartlarına (BAS) uyğun aparmışıq. Bu standartlar üzrə bizim məsuliyyətimiz əlavə olaraq hesabatımızın "Maliyyə Hesabatlarının Auditinə görə Auditorun Məsuliyyəti" bölməsində təsvir edilir. Mühasiblərin Beynəlxalq Etika Standartları Şurasının Peşəkar Mühasiblər üçün müəyyən etdiyi "Etika məcəlləsinin" (MBESŞ məcəlləsi) tələblərinə uyğun olaraq biz Cəmiyyətdən asılı deyilik və biz digər etik öhdəliklərimizi MBESŞ məcəlləsinin tələblərinə uyğun olaraq yerinə yetirmişik. Biz hesab edirik ki, əldə etdiyimiz audit sübutları rəyimizi əsaslandırmaq üçün yetərli və münasibdir.

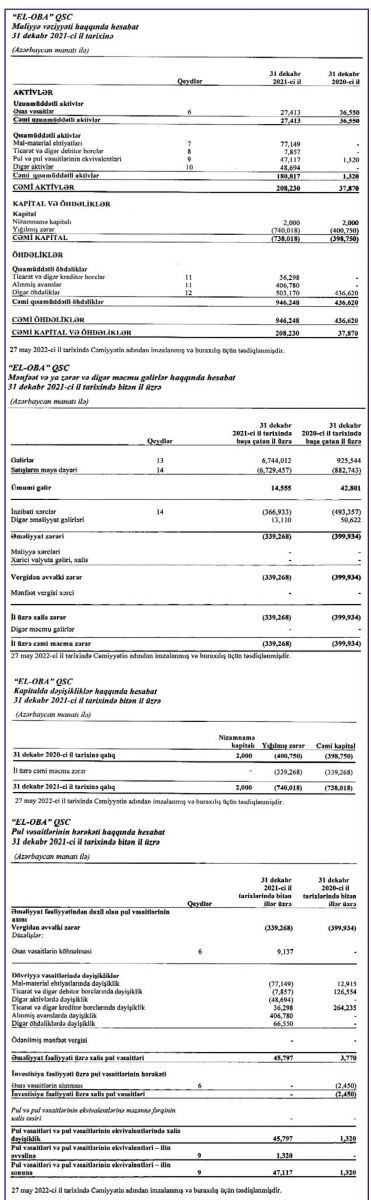

Biz Cəmiyyətin auditoru kimi 18 may 2022-ci il tarixində təyin edildik və buna görə də 31 dekabr 2021-ci il tarixinə mal-material ehtiyatlarının fiziki inventarizasiyasını müşahidə edə bilmədik. Biz digər audit prosedurlarını tətbiq etməklə 31 dekabr 2021-ci il tarixinə mal-material ehtiyatlarının kəmiyyətinə dair əminlik əldə edə bilmədik. Mal-material ehtiyatlarının qalıqları maliyyə nəticələri və pul vəsaitlərinin hərəkətinin müəyyən edilməsi prosesinin bir hissəsi olduğu üçün biz mənfəət və ya zərər və digər məcmu gəlir haqqında hesabatda göstərilmiş 31 dekabr 2021-ci il tarixində bitən il üzrə mənfəətlə bağlı və pul vəsaitlərinin hərəkəti haqqında hesabatda göstərilmiş əməliyyat fəaliyyəti üzrə xalis pul vəsaitlərinin hərəkəti ilə bağlı hər hansı düzəlişlərin zəruri olub-olmadığını müəyyən edə bilmədik.

Rəhbərliyin və maliyyə hesabatlarının idarə edilməsi üzrə məsul tərəflərin öhdəlikləri

Rəhbərlik bu maliyyə hesabatlarının Maliyyə Hesabatlarının Beynəlxalq Standartlarına uyğun olaraq hazırlanmasına, obyektiv şəkildə təqdim edilməsinə, eləcə də hesabatlarının saxtakarlıq və ya səhvlərdən irəli gələn əhəmiyyətli təhriflər olmadan tərtib edilməsi üçün zəruri hesab etdiyi daxili nəzarət sisteminə görə məsuliyyət daşıyır.

Maliyyə hesabatları hazırlayarkən rəhbərlik Cəmiyyətin fəaliyyətin fasiləsizliyi prinsipi əsasında işini davam etdirmə potensialını qiymətləndirmək, müvafiq olduqda daimilik prinsipi ilə bağlı məsələləri açıqlamaq və rəhbərlik Cəmiyyət ləğv etmək və ya fəaliyyətini dayandırmaq istəyənədək, yaxud bunu etmək üçün real seçimi olmayanadək hesabatlılığın fəaliyyətin fasiləsizliyi prinsipi istifadə etmək üzrə məsuliyyət daşıyır.

İdarəçilik üzrə məsul tərəflər Cəmiyyətin maliyyə hesabat vermə prosesinə nəzarət etmə öhdəliyi daşıyır.

Maliyyə hesabatlarının auditinə görə auditorun məsuliyyəti

Bizim məqsədimiz bütövlükdə maliyyə hesabatlarında saxtakarlıq və ya səhvlərdən dolayı əhəmiyyətli təhriflərin mövcud olmadığına təminat vermək və rəyimizi əks etdirən auditor hesabatı təqdim etməkdir. Təminat olduqca önəmli olsa da, Beynəlxalq Audit Standartlarına uyğun aparılmış audit yoxlamasının hər zaman mövcud olan təhrifləri aşkarlayacağına zəmanət vermir. Təhriflər saxtakarlıq və ya səhvlərdən irəli gələ və bu maliyyə hesabatları əsasında verilmiş iqtisadi qərarlara ciddi təsir göstərə bilər.

Beynəlxalq Audit Standartları əsasında aparılan audit yoxlamasının bir hissəsi kimi biz audit prosesində peşəkar mühakimə və peşəkar skeptisizm prinsipi tətbiq edirik. Biz həmçinin:

l Saxtakarlıq, yaxud səhv nəticəsində yaranmasından asılı olmayaraq maliyyə hesabatlarının əhəmiyyətli dərəcədə təhrif edilməsi risklərini müəyyən edir və qiymətləndirir, bu risklərə qarşı audit prosedurları işləyib hazırlayır və tətbiq edir; rəyimizin bildirilməsi üçün yetərli və müvafiq əsası təmin edən audit sübutu əldə edirik. Fırıldaqçılıq nəticəsində yaranan əhəmiyyətli təhriflərin aşkar edilməməsi riski səhv nəticəsində yaranan əhəmiyyətli təhriflərin aşkar edilməməsi riskindən yüksəkdir. Belə ki, fırıldaqçılıq gizli sövdələşmə, saxtakarlıq, məlumatların bilərəkdən göstərilməməsi, təhrif edilmiş şəkildə təqdim edilməsi və ya daxili nəzarət sistemində sui-istifadə hallarını nəzərdə tutur.

l Cəmiyyətin daxili nəzarət sisteminin effektivliyi barədə rəy bildirmək üçün deyil, şəraitə uyğun audit prosedurlarının işlənib hazırlanması məqsədilə audit üçün əhəmiyyətli olan daxil nəzarət sistemi üzrə məlumat əldə edirik.

l Tətbiq edilən uçot siyasətlərinin uyğunluğunu, uçot təxminlərinin və rəhbərlik tərəfindən hazırlanmış müvafiq açıqlamaların əsaslı olduğunu qiymətləndiririk.

l Fəaliyyətin fasiləsizliyi ilə bağlı rəhbərliyin mülahizələrinin uyğunluğu və əldə edilmiş audit sübutlarına əsasən Cəmiyyətin fasiləsiz fəaliyyət göstərmək qabiliyyəti ilə bağlı əhəmiyyətli dərəcədə şübhə yarada biləcək hadisə və şərait üzrə qeyri-müəyyənliyin mövcud olub-olmamasına dair fikir bildiririk. Əhəmiyyətli qeyri-müəyyənliyin mövcud olduğu barədə nəticəyə gəldikdə, biz auditor rəyimizdə diqqəti maliyyə hesabatlarındakı müvafiq açıqlamalara cəlb etməli, belə açıqlamalar yetərli olmadıqda, rəyimizi dəyişdirməliyik. Nəticələrimiz auditor hesabatının tarixinədək əldə edilmiş audit sübutlarına əsaslanır. Lakin gələcək hadisə və şəraitlər Cəmiyyətin fasiləsiz fəaliyyət göstərmək qabiliyyətini dayandırmasına səbəb ola bilər.

l Maliyyə hesabatlarının ümumi təqdimatını, strukturunu və məzmununu, o cümlədən açıqlamaları və maliyyə hesabatlarında mövcud əməliyyatlar və hadisələrin düzgün təqdim edilməsini qiymətləndiririk.

Biz digər məsələlərlə yanaşı, planlaşdırılan audit prosedurlarının həcmi və vaxtı, əhəmiyyətli audit nəticələri, eləcə də audit prosesində müəyyən etdiyimiz daxili nəzarət sistemindəki əhəmiyyətli çatışmazlıqlar barədə məlumat təqdim edirik.

ATC Services MMC

Direktor

Orxan Rzayev 27 may 2022-ci il

İcazə: AT/212 Bakı, Azərbaycan Respublikası.