Müstəqil auditorun rəyi

"Bakı Tekstil Fabriki" Məhdud Məsuliyyətli

Cəmiyyətinin Təsisçiləri və Rəhbərliyinə:

Rəy

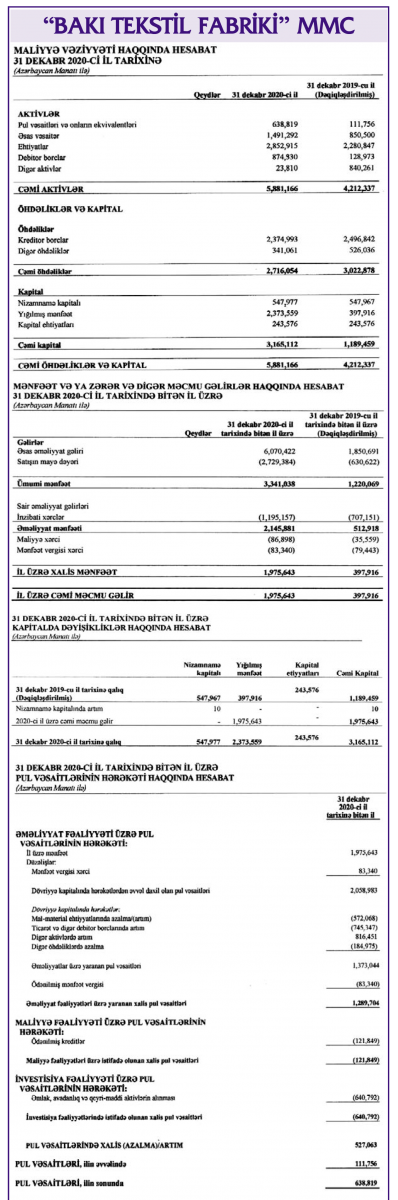

Biz "Bakı Tekstil Fabriki" MMC-nin (bundan sonra "Cəmiyyət") və "Cəmiyyət" in təsis etdiyi "Betex Textile" MMC -nin 31 dekabr 2020-ci il tarixinə birləşdirilmiş (konsolidə edilmiş) maliyyə vəziyyəti haqqında hesabatdan və həmin tarixə bitən il üzrə mənfəət və ya zərər və digər məcmu gəlirlər, kapitalda dəyişikliklər və pul vəsaitlərinin hərəkəti haqqında hesabatlardan, habelə mühüm mühasibat uçotu prinsipləri və digər izahedici məlumatların icmalından ibarət olan maliyyə hesabatlarının auditini apardıq.

Bizim fikrimizcə, əlavə edilən maliyyə hesabatları 31 dekabr 2020-ci il tarixinə Cəmiyyətin maliyyə vəziyyətini və həmin tarixdə bitən il üzrə maliyyə nəticələrini və pul vəsaitlərinin hərəkətini Maliyyə Hesabatlarının Beynəlxalq Standartlarına ("MHBS") uyğun olaraq bütün əhəmiyyətli aspektlər baxımından düzgün əks etdirir.

Maliyyə hesabatları üçün rəhbərliyin və Cəmiyyətin idarə edilməsinə cavabdeh olan şəxslərin məsuliyyəti

Rəhbərlik maliyyə hesabatlarının Maliyyə Hesabatları Beynəlxalq Standartlarına uyğun hazırlanması və düzgün təqdim edilməsi, həmçinin fırıldaqçılıq və ya səhv nəticəsində yaranmasından asılı olmayaraq, əhəmiyyətli səhvlər olmayan maliyyə hesabatlarının hazırlanması üçün rəhbərliyin lazım bildiyi daxili nəzarət üzrə məsuliyyət daşıyır.

Maliyyə hesabatlarını hazırlayarkən, rəhbərliyin Cəmiyyəti ləğv etmək və ya əməliyyatları dayandırmaq niyyəti olduğu və ya bunu etməkdən başqa heç bir real alternativi olmadığı hallar istisna olmaqla, rəhbərlik Cəmiyyətin daim fəaliyyətdə olan müəssisə kimi fəaliyyətinə davam etməsi qabiliyyətinin qiymətləndirilməsinə, daim fəaliyyətdə olan müəssisə kimi bağlı məsələlərin (belə məsələlər varsa) açıqlanmasına və mühasibat uçotunun daim fəaliyyətdə olan müəssisə konsepsiyasının istifadə edilməsinə görə məsuliyyət daşıyır.

Cəmiyyətin idarə edilməsinə cavabdeh olan şəxslər Cəmiyyətin maliyyə hesabatlarının hazırlanması prosesinə nəzarət üçün məsuliyyət daşıyır.

Maliyyə hesabatlarının auditi üzrə auditorun məsuliyyəti

Bizim məqsədimiz ümumiyyətlə maliyyə hesabatlarında fırıldaqçılıq və ya səhv nəticəsində əhəmiyyətli təhriflərin olmamasına kifayət qədər əminlik əldə etmək və rəyimiz daxil olan auditor hesabatını təqdim etməkdir. Kifayət qədər əminlik əminliyin yüksək dərəcəsini ifadə edir, lakin BAS-a uyğun olaraq aparılmış audit nəticəsində mövcud olan bütün təhriflərin üzə çıxarılmasına zəmanət vermir. Təhriflər fırıldaqçılıq və ya səhv nəticəsində əmələ gələ bilər və fərdi və ya məcmu halda götürməklə hazırkı maliyyə hesabatlarının əsasında istifadəçilərin qəbul edəcəyi iqtisadi qərarlara təsir göstərmələrini ehtimal etməyə əsas olacağı halda əhəmiyyətli hesab olunur.

BAS-a uyğun olaraq aparılmış auditin bir hissəsi olaraq biz audit zamanı peşəkar mühakimə və peşəkar spektisizm tətbiq edirik. Biz həmçinin:

* Maliyyə hesabatlarında fırıldaqçılıq və ya səhv nəticəsində əhəmiyyətli təhriflərin olması risklərini müəyyən edir və qiymətləndirir, həmin risklərə cavab olaraq audit prosedurlarını layihələşdirir və həyata keçirir, eləcə də rəyimiz üçün əsas yaratmaq məqsədilə kifayət və münasib olan audit sübutunu əldə edirik. Fırıldaqçılıq nəticəsində yaranmış əhəmiyyətli təhriflərin aşkar edilməməsi riski səhvlər nəticəsində yaranmış əhəmiyyətli təhriflərin aşkar edilməməsi riskindən yüksəkdir, çünki fırıldaqçılığa gizli sözləşmə, saxtakarlıq, bilərəkdən səhv buraxma, yanlış təqdimat və ya daxili nəzarət qaydalarına əməl olunmaması daxil ola bilər.

* Müəyyən şəraitdə münasib olan audit prosedurlarının işlənib hazırlanması məqsədilə auditə aid olan daxili nəzarət elementləri haqqında anlayış əldə edir, lakin bu zaman Cəmiyyətin daxili nəzarət sisteminin səmərəliliyi haqqında rəy bildirmək məqsədini güdmürük.

* Rəhbərlik tərəfindən istifadə edilmiş uçot prinsiplərinin münasibliyini, uçot təxminlərinin və əlaqəli açıqlamaların əsaslığını qiymətləndiririk.

* Rəhbərlik tərəfindən mühasibat uçotunun daim fəaliyyətdə olan müəssisə konsepsiyasının tətbiqinin münasibliyi və əldə edilmiş audit sübutlarına əsaslanaraq Cəmiyyətin daim fəaliyyətdə olan müəssisə kimi fəaliyyətinə davam etməsi ilə bağlı əhəmiyyətli şübhə doğuran hadisə və ya şəraitlərlə əlaqədar mühüm qeyri-müəyyənliyin olub-olmaması haqqında nəticə çıxarırıq. Mühüm qeyri-müəyyənliyin mövcud olduğu qənaətinə gəldiyimiz halda, biz auditor hesabatımızda fərdi maliyyə hesabatlarındakı əlaqəli açıqlamalara diqqəti yönəltməliyik və ya, əgər bu cür açıqlamalar qeyri-münasib olarsa, rəyimizə düzəliş etməliyik. Lakin gələcək hadisə və ya şəraitlər Cəmiyyətin daim fəaliyyətdə olan müəssisə kimi fəaliyyətinə davam etməməsinə gətirib çıxara bilər.

* Məlumatların açıqlanması da daxil olmaqla maliyyə hesabatlarının ümumi təqdimatı, strukturu və məzmunu, eləcə də maliyyə hesabatlarının müvafiq əməliyyat və hadisələri düzgün təqdim edib-etmədiyini qiymətləndiririk.

Fəaliyyətin fasiləsizliyinə dair əhəmiyyətli qeyri-müəyyənlik

Biz diqqəti Cəmiyyətin maliyyə hesabatlarına dair izahedici qeydlərində olan koronavirus infeksiyasının yayılması şəraitində və bunun iqtisadi nəticələri ilə bağlı təşkilatın fəaliyyətinin davam etdirilməsinə dair qeyri-müəyyənlik faktorlarına yönəltmək istərdik. İzahedici qeydlərdə hazırkı şəraitdə Cəmiyyət öz fəaliyyətinin fasiləsizliyini təmin etmək sahəsində əhəmiyyətli qeyri-müəyyənliyin mövcud olması göstərilmişdir. Bu şəraitlə əlaqədar biz öz mülahizələrimizdə dəyişikliklər etməmişik.

Biz digər məsələlərlə yanaşı, auditin planlaşdırılmış əhatə dairəsi, vaxtı və əhəmiyyətli audit nəticələri, o cümlədən audit zamanı daxili nəzarətdə hər hansı əhəmiyyətli çatışmazlıqları tərəfimizdən müəyyən olunduğu halda Cəmiyyətin idarə edilməsinə cavabdeh olan şəxslərin nəzərinə çatdırmalıyıq.